Unternehmensbewertung und Verkauf

Teil 1: Wert oder Preis des Unternehmens?

Der Wert eines Unternehmens ist eine berechenbare Grösse, die sich an den mittelfristigen Kapitalertrags-Aussichten orientiert. Der Preis ist der Marktwert, d.h. soviel wie ein Dritter bereit ist, für den Erwerb eines Unternehmens oder von Anteilen daran zu bezahlen.

Obwohl immer wieder thematisiert, ist der Unternehmenswert eine Domäne, die viel Spielraum für Interpretationen anbietet. Die Menungen und die vielfältigen Theorien geraten an- und durcheinander. Der Grund dafür, dass die Bewertung einer Firma anspruchsvoll ist, liegt im Charakter des Unternehmens selbst und in der Verschiedenartigkeit der Situationen.

Gründe für eine Unternehmensbewertung

| Motiv | Fragen | Wertemittlung |

|---|---|---|

| Unternehmensverkauf (M&A) | Nachfolgeregelung innerhalb vom Familienkreis? Unternehmenswert aus Sicht der Aktionäre? Welchen Wert hat das Unterneh-men für einen Dritten? |

Bewertung durch unabhängige Experten Festlegen einer Preisuntergrenze Festlegen einer Preisbandbreite |

| Austritt eines Aktionärs | Welchen Wert hat der Aktienanteil? Wer übernimmt die Anteile und wie wird die Kontrolle verändert? |

Anwendung der vereinbarten Bewertungsmethode Aktionärsbindungsvertrag (ABV) |

| Fusion | Welchen Wert haben die jeweiligen Firmen vor der Fusion? Erwartete Synergien? |

Bewertung der Anteile Planung mit Simulationsmodellen |

| Entflechtung, Ausgründung (Spin-off) | Welchen Wert hat der betroffene Betriebsteil? Welche Auswirkungen werden durch die Entflechtung erwartet? |

Bewertung als Orientierung für die Entscheidung Strategie und Organisation quali-fizieren und quantifizieren. |

| Management Buyout | Was spricht für MBO? Was dagegen? Wie finanziert das Management den MBO? |

Bewertung als Grundlage für Verkaufserlös und Finanzie-rungsoptionen Eigenmittel und strukturierte Finanzierung s. Finanzierung MBO in Teil 2 |

|

Wertsteigernd

|

Wachstumsmarkt Exklusivrechte, Patente Marke Technologie, Know-how Originäre Produkte, USP Gute Kundenstruktur Netzwerk, Partner |

Starke Organisation und leistungsfähiges Management Optimierter Verkaufsprozess Professionelle Kommunikation (intern/extern) |

|---|---|---|

|

Wertmindernd

|

Verkaufszwang Liquiditätsprobleme Generische Produkte oder Dienstleistungen Abhängigkeiten von Kunden, Lieferanten, etc. Mangelnde Kundentreue |

Firma stark abhängig vom Unternehmer Ungenügende Kommunikation beim Verkauf des Unternehmens Unprofessioneller Verkaufsprozess |

| Position | Organisation |

Relevante Bewertungsmethoden

Discounted Free Cashflow Methode (DCF)

Bei dieser Ertragswert-Methode wird der Barwert der zukünftigen Nettoausschüttungen an die Investoren ermittelt, d.h. mit welchen Erträgen ein Investor in Zukunft rechnen kann. Basis ist der künftige geschätzte Free Cashflow nach Steuern, weil ein Unternehmen letztlich nur so viel wert ist, wie es in der Zukunft einbringen kann. Der zukünftige Cashflow wird diskontiert. Daraus erhält man den Barwert des Cashflows. Der Kapitalisierungssatz zur Diskontierung (Abzinsung) richtet sich nach dem gewichteten durchschnittlichen Kapitalkostensatz (WACC). Je nach Gewinnerwartung kann die DCF-Methode unrealistisch hohe Firmenwerte ergeben, die sich am Markt nicht realisieren lassen. Sie eignet sich darum fast nur für etablierte Unternehmen, die seit Jahren regelmässig einen kontinuierlich wachsenden Gewinn erwirtschaften.

Die DCF-Methode Schritt für Schritt

- Auf Basis eines detaillierten Budgets, das die Jahre eines gesamten Investitionszyklus abdeckt, wird der jährliche freiverfügbare Cashflow ermittelt

- Der Free Cashflow wird mit dem gewichteten Kapitalkostensatz (WACC) auf den Bewertungsstichtag diskontiert. Dabei rechnet man alle zukünftigen Erträge auf den Bewertungszeitpunkt zurück, um den aktuellen Wert dieser Erträge zu eruieren.

- Von den diskontierten Barwerten wird dann das Fremdkapital abgezogen, die nicht betriebsnotwendigen Vermögenswerte werden addiert. Daraus erhält man den effektiven Wert des Eigenkapitals (bzw. den Aktienwert).

Unternehmenswert nach der

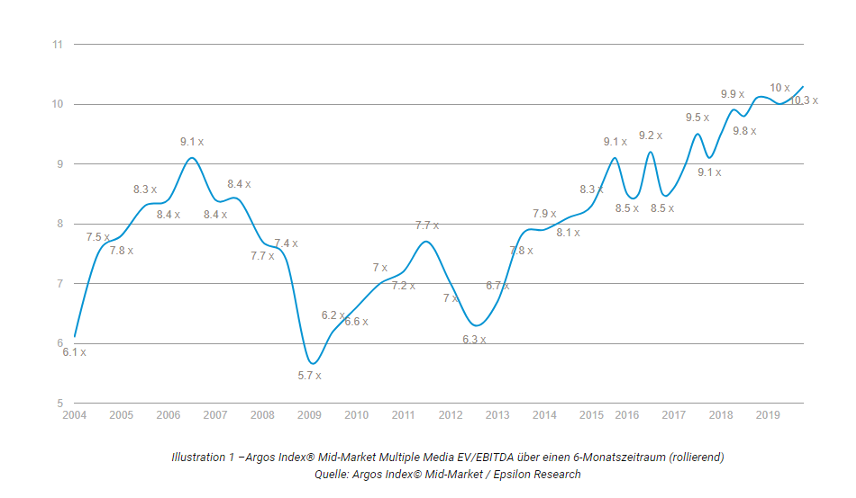

EBIT resp. EBITDA Multiple-Methode

Die EBIT Multiple-Methode (Earnings before Interest and Tax) basiert auf dem Nettoertrag vor Zinsen und Steuern; die EBITDA Multiple-Methode (Earnings before Interest, Tax Depreciation and Amortization) berücksichtig zusätzlich Abschrei-bungen auf materielle und immaterielle Vermögenswerte. Ausserordentliche Kos-ten und Erträge werden bei beiden Methoden aus dem Unternehmensergebnis herausgerechnet.

Um den Unternehmenswert zu ermitteln, wendet man einen Multiplikator an, d.h. der Unternehmenswert ist ein Mehrfaches vom EBIT oder EBITDA. Diese Methode wird vor allem von Investoren (Private Equity, Family Offices und Banken) im Rah-men eines Buy-Outs angewendet.

Für den Multiplikator werden Verkaufspreise von tatsächlichen Transaktionen, vergleichbarer Unternehmen beigezogen. Diese Preise werden durch EBIT oder EBITDA dividiert. Das Ergebnis ist ein Faktor (Transaction Multiple), der auf das zu bewertende Unternehmen angewendet werden kann.

Der durchschnittliche Multiplikator richtet sich nach den Marktverhältnissen und bewegt sich im Laufe der Zeit nach oben oder nach unten.

- Umsatzhöhe

- Unternehmensgrösse

- Nachhaltigkeit der Ergebnisse

- Investitions- und Liquiditätsbedarf

- Latente Risiken, Abhängigkeiten

- Zukunftsaussichten, Wachstum

- Umsatzhöhe

- Unternehmensgrösse

- Nachhaltigkeit der Ergebnisse

- Investitions- und Liquiditätsbedarf

- Latente Risiken, Abhängigkeiten

- Zukunftsaussichten, Wachstum

Die EBIT/EBITDA Methode vermittelt ein sehr realistisches Bild. Sie eignet sich aber nur für gestandene Unternehmen, weil junge oder stark expandierende Firmen meist noch keinen verlässlichen Gewinn aufweisen, der als Berechnungsgrundlage dienen könnte.

Weitere Bewertungsmethoden

| Methode | Vorteil | Nachteil |

|---|---|---|

| Substanzwertmethode Vermögen abzüglich der be-werteten Schulden der Firma | einfach zu berechnen | Momentaufnahme. Potenzial wird nicht berücksichtigt. |

| Ertragswertmethode Ertragsströme, welche die Firma in Zukunft erwirtschaften wird. | Rentabilität und Potenzial sind berücksichtigt | Bereinigter Gewinn ist schwierig einzuschätzen. Kapitalisierungs-Zinssatz ist subjektiv |

| Praktikermethode Substanz und Ertrag werden kombiniert und der Mittelwert erhoben z.B. Ertragswert x2 + Substanzwert x1= Σ:3 | Substanz, Rentabilität und Potenzial sind berücksichtigt | Realistisches Verhältnis schwierig zu ermitteln. Kompromisslösung für einen Konsens |

| Marktwertmethode Abgleich mit effektiv realisierten Unternehmensverkäufen und Transaktionspreisen. | Marktgegebenheiten (vergl. mit Börsenkursen) Plausibilität mit der Realität des Marktes | Schwache Datenbasis v.a. in der Schweiz |

| EVA Methode (Economic Value Added) Vorteilhaftigkeit einer Investition. Absolute Nettogröße eines Gewinns nach Abzug der Kapitalkosten des eingesetzten Gesamtkapital | Leicht zu verstehen und zu kommunizieren. Basierend auf Rechnungslegung | Vergangenheitsorientierte Bilanzdaten. Zukünftige Potenziale und Cash-flow-Entwicklungen werden nicht berücksichtigt |

Zusammenfassung

Die EBIT/EBITDA Multiple Methode ist ein Standard im Investment Banking.

Sie ist eine nützliche Orientierungshilfe für die Einschätzung eines möglichen Verkaufserlöses, da sie den realen Transaktionsmarkt zeitnah widerspiegelt.

Die Analyse des Unternehmenswertes und die Abschätzung des erzielbaren Preises setzt die richtige Handhabung der Quantifizierungs-Instrumente und das in-time Verständnis des Unternehmens sowie dessen Umgebung voraus.

«Der erzielte Preis ist nicht das Ergebnis der Bewertung, sondern der am Ende von Verhandlungen erzielte Konsens.

Sorgfältige Vorbereitung für Verhandlungen ist die beste Voraussetzung für eine faire Verhandlung und ein gutes Ergebnis.»

Ebenso wichtig wie die Bewertungsmethode eines Unternehmens ist die Frage,

wo und wer ist der meistbietende oder der beste Käufer?

Teil 2 befasst sich mit diesem Thema und gibt einen groben Überblick über die verschiedenen Käufertypen und ihre Unterschiede.

Teil 2: Wer kauft ein Unternehmen?

Direkte und indirekte Konkurrenten (Strategische Käufer)

Häufiges Motiv für eine Akquisition ist die Zusammenlegung mit oder die Übernahme von Konkurrenten:

- Zugang zu neuen Kunden

- Produkte und Dienstleistungen

- Geografische Expansion oder

- Betriebliche Kompetenzen

Sonstige strategisch motivierte Unternehmen

Ein strategischer Käufer muss nicht unbedingt ein Konkurrent sein. Transaktionen erfolgen auch für die Aneignung von materiellen oder immateriellen Vermögenswerten oder Kompetenzen, z.B. für die Beschleunigung der eigenen Forschung & Entwicklung über

- Know-how, Technologie,

- Patente und Markenrechte

- Beziehungen etc.

Das Management (MBO / MBI)

Soll das Unternehmen an die eigenen Mitarbeiter anstatt an Konkurrenten verkauft werden, so spricht man von einem Management Buy-Out oder – bei externen Managern – von einem Management Buy-In.

Die Kaufkraft der Mitarbeiter ist allerdings begrenzt und genügt i.d.R. nicht für eine Übernahme. Für diese Situation gibt es für kleine wie für grössere Transaktionen individuelle Finanzierungslösungen.

Mittelgrosse Firmen

Sponsoring des Managements mit Private Equity Eigenkapital und Akquisitionsfinanzierung von Banken ab einer Transaktionshöhe ab CHF/EUR 10 M – >100M

Kleinunternehmen

Strukturierte Finanzierung mit Beteiligung von Banken und von Verkäuferdarlehen bei Transaktionshöhen unterhalb von CHF/EUR 10 M

Finanzinvestoren

Weitere potenzielle Käufer sind Investoren mit primär finanziellen Interessen, z.B. Family Offices mit diversifiziertem oder branchenspezifischem Beteiligungsportfolio. Unternehmerische Kriterien entfallen beim Kauf aus Anlagegründen weitgehend. Der Bewertung kommt v.a. bei finanziell motivierten Käufern eine grosse Bedeutung zu.

Auch wenn z.B. Aktionäre ihre Anteile erhöhen oder abtreten, bestimmen meist Bewertungen den Preis. Idealerweise gibt es Aktionärsbindungsverträge respektive Gesellschaftsverträge, welche bestimmen, wie der Preis festgesetzt wird.

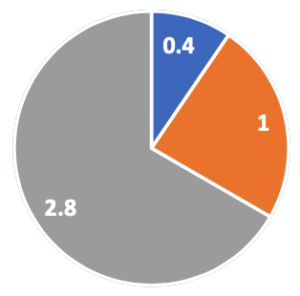

| MBO Fremdfinanziert Transaktion 4.2M |

||

|---|---|---|

| Transaktion | ||

| EBITDA | 0.7 M |  |

| Multiple | 6 | |

| Preis | 4.2 M | |

| Finanzeriung | ||

| Management | 0.4 M | |

| Verkäufer | 1.0 M | |

| Bank | 2.8 M | |

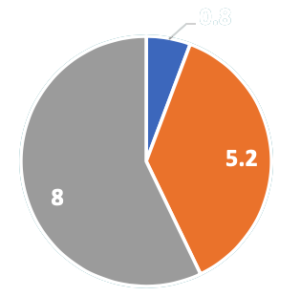

| MBO mit Finanzpartner Transaktion 14 M |

||

|---|---|---|

| Transaktion | ||

| EBITDA | 2 M |  |

| Multiple | 7 | |

| Preis | 14 M | |

| Finanzeriung | ||

| Management | 0.8 M | |

| Private Equity | 5.2 M | |

| Bank | 8.0 M | |

Glossarium

| DCF (Discounted Free Cashflow) |

Unternehmenswert durch Kapitalisie-rung (Ermittlung des Kapitalwerts) von zukünftigen Netto-Geldströmen |

| EBIT (Earnings Before Interest & Tax) |

Ergebnis vor Zinsen und Steuern |

| Enterprise Value | Marktkapitalisierung (oder Preis) des Unternehmens + Anleihen und Bankkredite – flüssige Mittel. |

| Equity Value | Eigenkapitalwert = Unternehmenswert – Finanzschulden – Minderheitsanteile – Vorzugsaktien + liquide (betrieblich nicht erforderliche) Mittel |

| EBITDA (Earnings before Interest, Tax, Depreciation & Amortization) |

Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschrei-bungen auf immaterielle Vermögensgegenstände |

| M&A (Merger & Acquisition) |

Transaktionen im Unternehmensbereich wie Fusionen, Unternehmenskäufe, fremdfinanzierte Übernahmen, etc. |

| MBI (Management Buy-In) |

Übernahme eines Unternehmens durch fremde Manager |

| MBO (Management Buy-Out) |

Übernahme eines Unternehmens durch Mitarbeiter |

| Mid-Market | Mittelständische Unternehmen mit ei-nem EBITDA von > CHF / EUR 5 M |

| Private Equity | Außerbörsliches Beteiligungskapital von Kapitalgebern, spezialisierte Kapitalbeteiligungsgesellschaften |

| Rating | Einstufung der Bonität eines Unternehmens |

| Strukturierte Finanzierung | Individuelle Finanzierungslösungen für die Realisierung von Akquisitionen |

| Synergien | Positive Wirkung, die sich aus dem Zusammenschluss von Unternehmen ergibt |

| WACC (Weighted Average Cost of Capital) |

Gewichtete, durchschnittliche Kapitalkosten. Bestimmung von Rendite für Investitionen |

Interessiert?

Haben Sie Fragen?Möchten Sie eine Unterstützung?

Dann nehmen Sie doch mit uns Kontakt auf. Wir melden uns umgehend und ganz vertraulich.